Vydáváme novou analýzu na akcie KARO Leather s cílovou cenou 172 Kč a doporučením „Akumulovat“

Investiční doporučení: Vydáváme novou analýzu na akcie zpracovatele kůží KARO Leather s cílovou cenou 172 Kč a doporučením na stupni „Akumulovat“.

![]()

V naší nové analýze na akcie společnosti KARO Leather snižujeme cílovou cenu ze 188 Kč na 172 Kč a doporučení na „Akumulovat“. Snížení cílové ceny reflektuje kombinaci vyšších vážených průměrných nákladů na kapitál (WACC) a pomalejšího očekávaného růstu hospodaření vzhledem k výsledkům za rok 2025.

Společnost KARO Leather však stále považujeme za atraktivní z následujících důvodů:

- Očekávaný nárůst produkce

- Projektovaný růst ziskové marže

- Zkušené vedení společnosti s významným akcionářským podílem

- Potenciál další vertikální integrace

- Atraktivní ocenění akcií

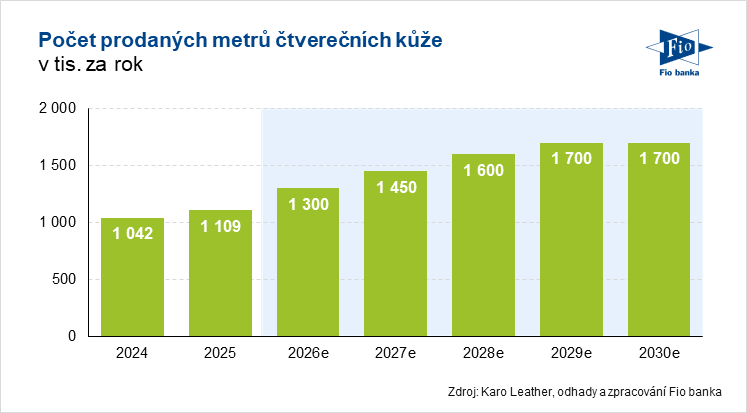

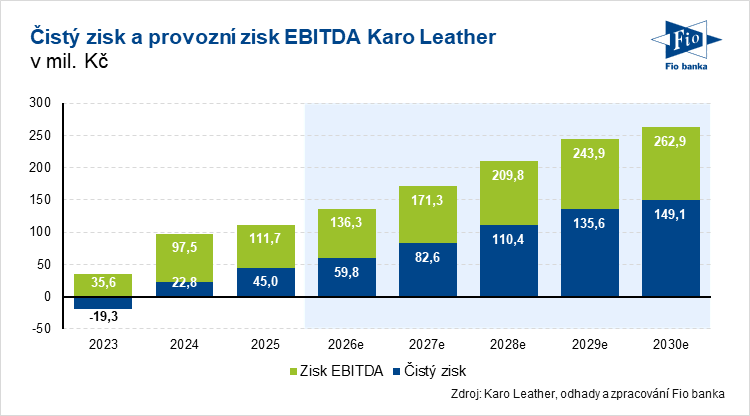

Hospodaření: Klíčovým předpokladem analýzy je postupný nárůst prodejů usní až na hranici produkční kapacity v roce 2029 ve výši 1,7 mil. m2 a souběžná optimalizace produktového mixu. Větší podíl produktů s vyšší přidanou hodnotou a vyšší prodejní cenou se bude odrážet na růstu tržeb i ziskovosti, která by navíc měla být podpořena rozpuštěním fixních nákladů vyšším objemem produkce díky realizovaným investicím. Společnost by měla nadále pokračovat v oddlužování díky vyplacení dotací v roce 2026. V roce 2026 projektujeme nárůst zisku EBITDA o 22 % na 136,3 mil. Kč, tedy mírně pod spodní hranicí plánu společnosti, při EBITDA marži 36,5 %. Čistý zisk by měl dle našich odhadů v roce 2026 dosáhnout 59,8 mil. Kč. Očekáváme, že poměr ND/EBITDA v roce 2026 klesne na 1,24 a v následujících letech vzhledem k rostoucímu zisku EBITDA a klesajícímu ND až na 0,11 v roce 2029. V roce 2030 odhadujeme již záporný ND, resp. čistou hotovostní pozici.

Valuace: K ocenění společnosti jsme použili model diskontovaných volných hotovostních toků (DCF) s náklady na vlastní kapitál v průměrné výši 11,1 %, jehož výsledkem je odhadovaná hodnota 172 Kč na akcii (12% potenciál). Námi stanovená cílová cena implikuje násobek EV/EBITDA 10,3 za rok 2026 a 8,9 za rok 2027. Snížení cílové ceny ze 188 Kč reflektuje kombinaci vyšších vážených průměrných nákladů na kapitál (WACC) a pomalejšího očekávaného růstu hospodaření vzhledem k výsledkům za rok 2025.

Rizika: Problémy uvádět nové produkty na trh s dopadem na marže, pokles spotřebitelské poptávky po produktech odběratelů, závislost na klíčových osobách, nižší než očekávaná návratnost investic do pobočky v Polsku a závodu v Brtnici.

Katalyzátory: Výsledky hospodaření za 1Q 2026 (25. 6. 2026), zveřejnění výhledů v rámci analytické zprávy (31. 7. 2026), bližší informace o akvizici, resp. otevření distribučního centra v Polsku, získání dalších investičních dotací.

Na základě našeho valuačního modelu oceňujeme hodnotu podniku Karo Leather (EV) k datu 1. 6. 2026 na 1,41 mld. Kč a hodnotu vlastního kapitálu ve výši 1,19 mld. Kč, resp. 172 Kč na akcii. Vzhledem k aktuální tržní ceně vydáváme investiční doporučení na stupni "Akumulovat”.

Marek Chudoba

Fio banka, a.s.

Prohlášení

The latest news:

- ČEZ: Zvyšujeme cílovou cenu z 1044 Kč na 1150 Kč, doporučení měníme ze stupně "redukovat" na "držet"

- Vydáváme novou analýzu na akcie Komerční banky s cílovou cenou 1043 Kč a doporučením „Akumulovat“

- Zvyšujeme doporučení na akcie Colt CZ z „redukovat“ na „držet“, cílovou cenu 981 Kč potvrzujeme

- Vydáváme novou analýzu na akcie KARO Leather s cílovou cenou 172 Kč a doporučením „Akumulovat“

- Snižujeme doporučení na akcie Colt CZ z "akumulovat" na "redukovat", cílovou cenu 981 Kč potvrzujeme