Shrnutí analytických pohledů a komentářů ke společnosti Tesla Inc.

Jak pohlíží analytici Wall Street na akcie Tesly, její nedávný investorský den a výsledky za 4Q?

Jako doplnění k našemu představení společnosti Tesla jsme připravili shrnutí hodnocení analytiků k akciím Tesly, k poslednímu dni pro investory a výsledkům společnosti za 4Q 2022.

Pohled analytiků na akcie Tesly

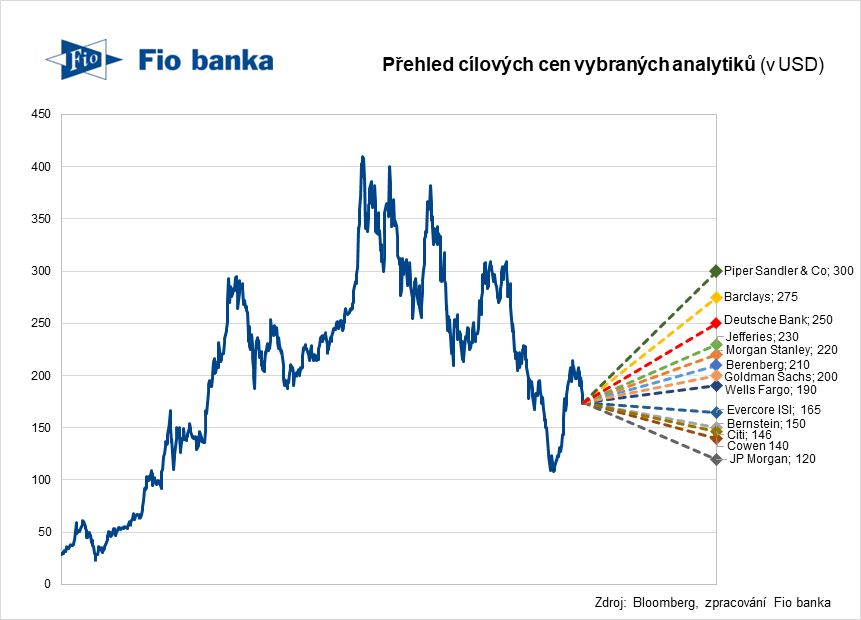

J.P. Morgan (cílová cena 120 USD, doporučení „underweight) ve své analýze k výsledkům 4Q 2022 představuje svoji investiční tezi, valuaci Tesly a její rizika. Jejich doporučení „underweight“ zahrnuje významná investiční pozitiva, včetně velmi diferenciovaného obchodního modelu, atraktivního produktového portfolia a předních technologií, které však jsou dle analytického domu převáženy nadprůměrným realizačním rizikem a valuací, která podle nich zaceňuje hodně pozitiv.

Atraktivní je dle analytiků J.P. Morgan fakt, že Tesla není zatížena žádnými náklady na penzijní a další benefity pro zaměstnance, jak bývá časté u ostatních velkých automobilek. Dalšími pozitivem je vizionářské vedení se silným manažerským týmem.

Hlavními riziky nastavené cílové ceny a prodejního doporučení analytiků J.P. Morgan by mohla být větší než očekávaná poptávka po vozech Tesla, zvýšení cen benzínu nebo regulací ze stran vlád na spalovací motory, což by pozitivně ovlivnilo Teslu, nebo lepší než očekávané výsledky provozních cílů.

Cílová cena J.P. Morgan je založena na průměru z ocenění diskontovaných hotovostních toků (110 USD) a průměru relativního ocenění na základě EV/EBITDA, P/E a P/S (129 USD).

Po posledních kvartálních výsledcích své doporučení ani finanční výhled nezměnila ani Bank of America (cílová cena 155 USD na základě relativního ocenění, doporučení „neutral“). Ta připisuje prudký pokles akcií od konce 3Q 2022 obavám investorů ohledně poptávky a navyšující se konkurenci na trhu elektromobilů, které byly později umocněny snížením cen vozidel Tesly.

Překážkou je podle Bank of America také náročné makroekonomické prostředí a rozptýlení managementu pravidelnými mediálními vyjádřeními na Twitteru. Navzdory těmto negativním vlivům, které dle Bank of America nemají tendenci ustoupit v nejbližším období, banka potvrdila neutrální rating s komentářem, že jsou akcie poměrně férově oceněny. Do pozitiv analytici zařadili schopnost sebe-financování Tesly a pokračující přístup k relativně levnému kapitálu, který by měl pomoci společnosti podpořit budoucí růst.

Deutsche Bank (cílová cena 250 USD, doporučení „buy“) se vyjádřila, že celková nejasnost jistě způsobila negativní překvapení mnoha investorů, a očekávala negativní reakci trhu na den pro investory, především kvůli chybějícím hmatatelným pozitivním katalyzátorům pro nejbližší období. Jestliže se ale Tesle podaří provést a dokončit plány, které představila, Deutsche Bank věří, že tím může dále prohloubit konkurenční výhodu a demonstrovat tím svoje vedení v oblasti elektrifikace na spoustu příštích let. Tyto výhledy dle Deutsche Bank umožňují přehlédnout nízkou viditelnost plánů pro krátké a střední období a potvrdila své doporučení a cílovou cenu založenou na průměrném 40násobku odhadovaného EPS v roce 2025 a 10násobku tržeb v roce 2023.

Přehled cílových cen vybraných analytiků na akcie Tesla

Pohled analytiků na „Investor Day“

Poslední den investorů se projevil na cenu akcií negativně. Analytikům chyběly podrobnosti týkající se plánů a načasování uvedení na trh nových modelů vozidel, případně nesplnění nastavených cílů.

Wells Fargo (cílová sena 190 USD, doporučení „equal weight“): Tesla se zaměřila na cíl 50% snížení nákladů u své nové generace modelů, nicméně časový plán a podrobnosti o nákladech byly střídmé. Událost postrádala „překvapení“, které bývá u Tesly zvykem.

J.P. Morgan: Událost byla bohatá na diskuze týkající se přechodu k čisté energii a přístupu Tesly k designování a vývoji vozidel obecně, nicméně chudá na konkrétní informace a měřitelné ukazatele pro sledování pokroku. Očekávání byla vyšší a mnozí čekali i představení levnějšího „Modelu 2“, nebo upravené levnější verze Modelu 3, což by umožnilo udržet růst počtu prodaných kusů.

Citi (cílová cena 146 USD, doporučení „neutral“): Událost poskytla více informací ohledně dlouhodobých růstových cílů společnosti, ale bylo zde jen málo konkrétních věcí, které by překvapily. Sice společnost potvrdila cílené snížení nákladů o 50 % pro své příští generace vozidel, ale chyběly podrobnosti ohledně těchto platforem.

Oddo (bez doporučení): Plány společnosti na úsporu nákladů jsou dobrým předpokladem pro uvedení levnějšího modelu na trh, ale management nepotvrdil ani nestanovil časový horizont nebo cenu.

Výjimkou jsou analytici fondu Ark, který proslul výraznou výkonností v roce 2020 a propadem v letech 2021 a 2022 zpět na původní úroveň s aktuálně téměř 10% pozicí v Tesle. Ti nepocítili nedostatek informací ohledně nového modelu a zaměřili se na novinky ohledně plánu snižování nákladů spojených s rozšiřováním výroby. Dle nich pravděpodobně splní opatření, které by měly vést v příštích pěti letech ke snížení nákladů o 50 %. Mezi opatření analytici zmiňují například přechod k 48voltové baterie, která by měla snížit 16krát ztráty energie.

Zdroj: Tesla

Hodnocení analytiků k výsledkům ve 4Q 2022

Analytici z Deutsche Bank se po lepších výsledcích za 4Q 2022, než se očekávalo, vyjádřili, že Tesla není nutně chráněna před poklesem, nicméně měla by být v případě celosvětové recese mnohem odolnější vzhledem k „nákladovým pákám“, které má k dispozici.

Z analytického domu Citi jsme po výsledcích za 4Q mohli vidět komentář k prognóze dodávek 1,8 mil. vozů pro rok 2023, která je vzhledem k „rizikům dodavatelského řetězce“ nižší, než je potenciál dvoumilionové výrobní kapacity. Tento výhled může být podle Citi vnímán jako možný konzervativismus, nebo také jako pozitivní faktor pro ostatní výrobce elektromobilů, jelikož by dodávky Tesly nemusely odpovídat kapacitě.

Analytici Jefferies po výsledcích předpovídali snížení očekávání v následujících měsících, protože analytici budou reagovat na cenovou politiku společnosti, resp. snižování cen automobilů.

Podle analytiků Bloomberg Intelligence snížení cen podpoří nákupy opakovaných zákazníků, ale neučiní „elektromobily praktickými pro každého“. Nové továrny v Berlíně a Austinu podpoří výrobní kapacitu.

Sledujte nás na Twitteru

V nejbližší době se můžete těšit na další články o významných amerických společnostech, sledujte proto náš twitterový účet @Fio_investice.

Zdroj: Bloomberg, Bank of America

Marek Chudoba

Dozor nad Fio banka, a.s. vykonává Česká národní banka.

Prehlásenie

The latest news:

- ČR: Kalendář výsledkové sezóny za 1Q 2025

- Evropa: Kalendář výsledkové sezóny za 1Q 2025

- Vydáváme novou analýzu na akcie Komerční banky s cílovou cenou 1 056 Kč a doporučením „Držet“

- USA: Kalendář výsledkové sezóny za 1Q 2025

- Dividendy německých akcií z indexu DAX 40 v roce 2025

- Představení Alphabet: Technologický konglomerát, který už není jenom o vyhledávači Google (2. část)

- Představení Alphabet: Technologický konglomerát, který už není jenom o vyhledávači Google (1. část)

- Zvyšujeme cílovou cenu na akcie Colt CZ z 698 Kč na 791 Kč, potvrzujeme doporučení „Akumulovat"