Dividendový expres: Co je zpětný odkup akcií a jak se liší od dividendy?

Zpětný odkup akcií je další možností pro návrat kapitálu investorům, který preferují především americké společnosti.

Kolem zpětných odkupů akcií, pro které se používá také anglický výraz buyback, panuje řada nejasností a omylů. Především ve Spojených státech se o nich vede zpolitizovaná diskuze, která mýty spíše přiživuje. Právě americké společnosti však na zpětné odkupy akcií vydají více prostředků než na dividendy, proto se hodí jim rozumět.

Kvůli komplexnosti zpětného odkupu akcií se m budeme věnovat v následujících a současně posledních dvou dílech Dividendového expresu. V tomto se podíváme na jejich podstatu, historii a rozdíly oproti dividendám, v dalším díle potom na jejich vliv na hodnotu společnosti, výnos a jejich další aspekty.

Co je zpětný odkup akcií?

Zpětný odkup akcií je vedle dividend další formou návratu kapitálu akcionářům společnosti, při kterém společnost nakoupí své vlastní akcie. Společnosti je obvykle nakupují prostřednictvím burzy a následně většinou sníží svůj základní kapitál, mohou je však i držet pro další účely.

Vlastnický podíl akcionářů, kteří si akcie ponechají, tak vzroste. Stejně tak se zvýší např. jejich podíl na zisku, protože celkový počet akcií v oběhu klesne. Akcionáři, kteří své akcie prodají společnosti, oproti tomu obdrží hotovost.

Hlavní motiv realizace zpětného odkupu akcií je stejný jako u dividend – optimalizace kapitálové struktury společnosti s přebytkem hotovosti nebo příliš nízkým zadlužením.

Historie zpětných odkupů

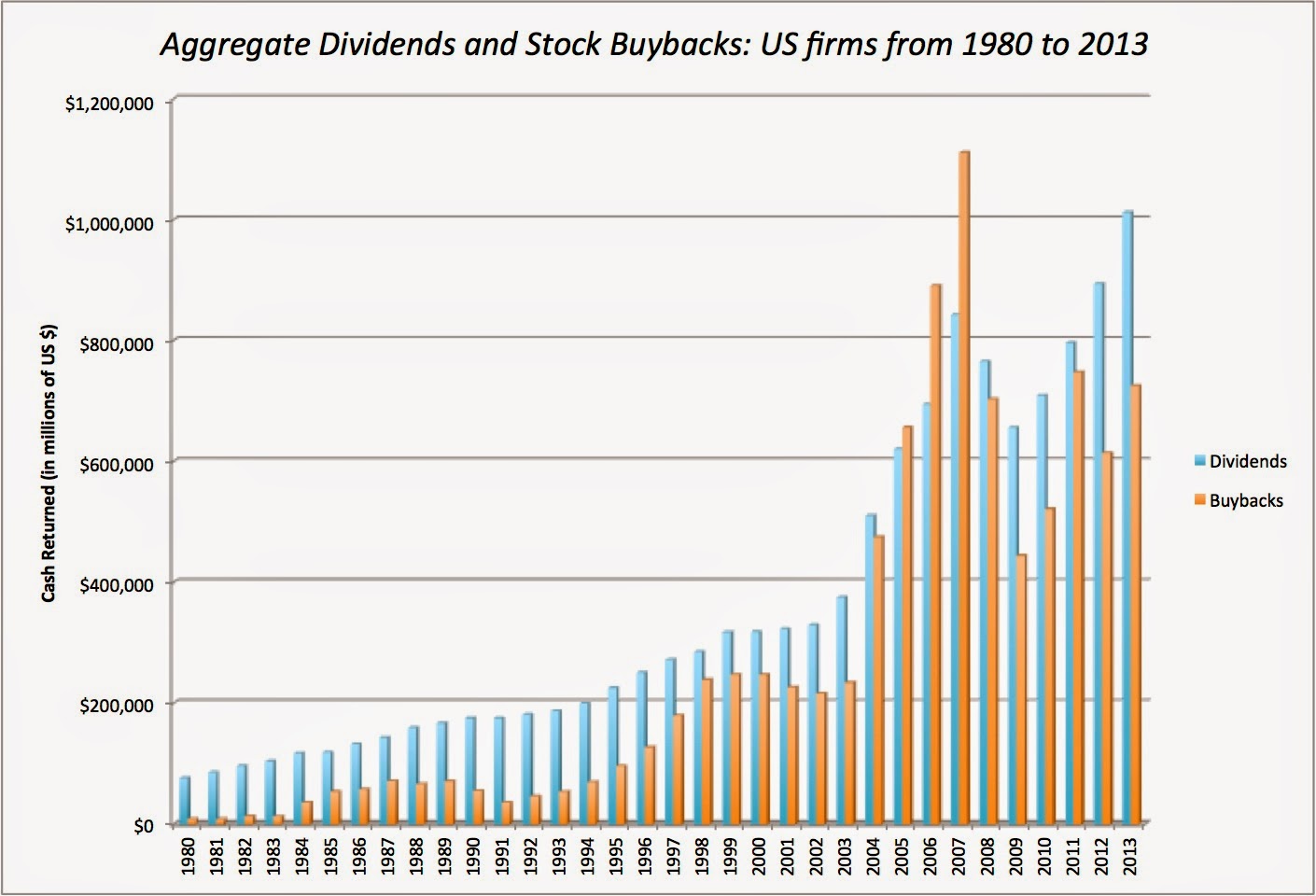

Ačkoliv byl zpětný odkup známý již dříve, ve větší míře k němu společnosti přistupují až od 80. let, kdy se k němu pozitivně vyjádřila americká Komise pro cenné papíry a burzu. V roce 2005 již americké společnosti vynaložily větší množství prostředků na zpětný odkup akcií než na dividendy, jak ukazuje následující graf profesora Aswatha Damodarana.

Dividendy (modrá) a zpětné odkupy (oranžová) amerických firem, zdroj: Aswath Damodaran

Příklady zpětných odkupů v USA a ČR

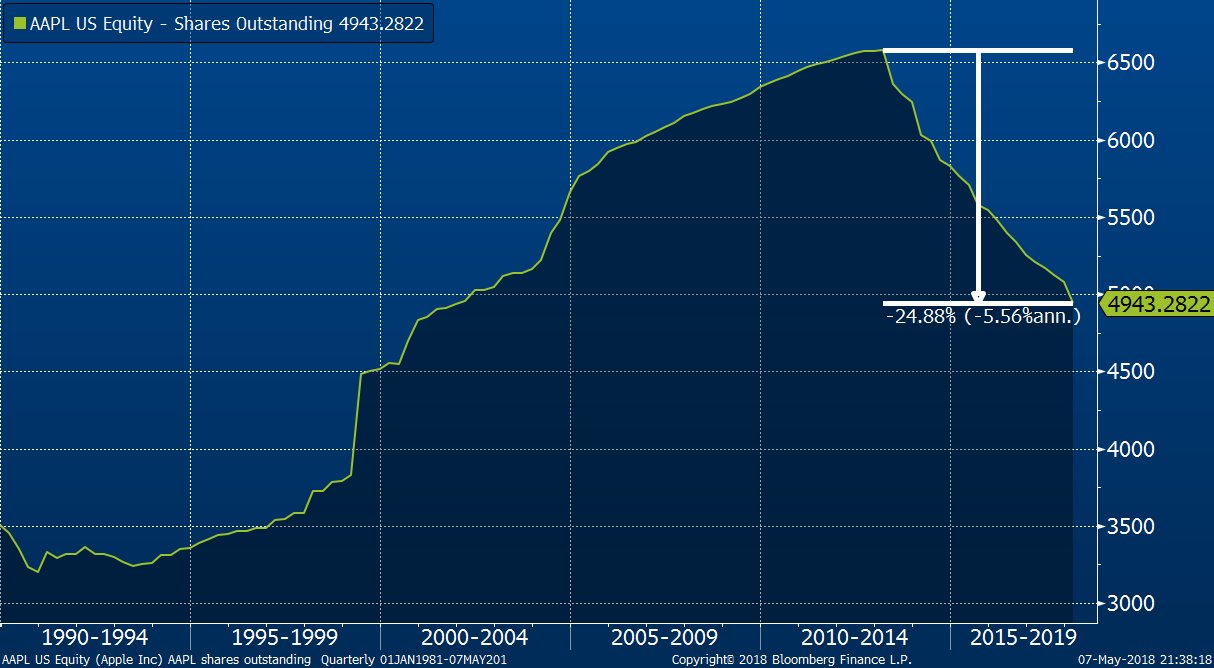

Zpětné odkupy akcií jsou doménou především amerických firem, setkáme se s nimi ale i v dalších částech světa. Mezi společnosti s výrazným zpětným odkupem akcií patří třeba Apple, který od roku 2013 snížil počet akcií o čtvrtinu, ExxonMobil, Microsoft a řada dalších firem.

Vývoj počtu akcií americké společnosti Apple, zdroj: @Fio_investice

V České republice zpětný odkup realizovaly např. společnosti O2 Czech Republic nebo PFNonwovens (dříve Pegas Nonwovens), uvažovala o něm také Moneta Money Bank. Během odchodu polského akcionáře si jím „pomohla“ i Kofola ČeskoSlovensko.

Zpětný odkup akcií je oproti dividendám flexibilnější

Zpětné odkupy akcií dávají společnostem větší flexibilitu. Oznámení zpětného odkupu a získání souhlasu akcionářů totiž management společnosti nezavazuje ho realizovat – souhlas platí několik let a nemusí být využit. Právě tato flexibilita však částečně ztěžuje práci se zpětnými odkupy.

Investoři jsou zároveň citlivější na změny dividendy (především na její snížení). Jednorázový program zpětného odkupu akcií tak může být v případě dočasného přebytku hotovosti vhodnějším řešením než dočasné zvýšení dividendy, i když se nabízí i vyplacení dividendy mimořádné.

Ačkoliv by společnosti měly akcionářům navracet kapitál z prostředků, které zbydou po realizaci provozních investic a splátek dluhů, často jsou dividendy kvůli citlivosti investorů na jejich snížení prioritou managementu. Firmám lpějícím na dividendě tak spíše hrozí předlužení či podcenění investic, než firmám s flexibilním zpětným odkupem, poukazuje na jejich pozitivní stránku Damodaran.

Některé společnosti zpětnými odkupy vyvažují opční program pro manažery a zaměstnance nebo úpisy nových akcií při akvizicích jiných společností, aby nedošlo k naředění podílů akcionářů.

Společnost může přistoupit také k tzv. selektivnímu zpětnému odkupu akcií, kdy odkoupí akcie od aktivistického akcionáře za (pro něj) atraktivní cenu výměnou za slib, že „nájezdník“ útok na společnost ukončí.

Dividenda a zpětný odkup akcií vytváří odlišné daňové dopady

Dividendy jsou obvykle zatížené daní v roce jejich výplaty. U zpětného odkupu akcií se oproti tomu daň projeví při jejich prodeji, který u části akcionářů nastane v okamžiku realizace zpětného odkupu a u zbylých akcionářů později. Daň z příjmu z cenných papírů je obecně uplatněna v případě, že investor prodává za vyšší než nákupní cenu (a nesplnil časový test či v kalendářním roce prodal akcie nad určitý objem).

Právě odlišnými daňovými dopady, respektive vyšším zdaněním dividend pro zahraniční investory, argumentovala společnost Petrus Advisers pro snížení dividendového výplatního poměru ve prospěch zpětného odkupu akcií ve své dubnové výzvě Monetě.

Zpětné odkupy akcií snižují jejich počet

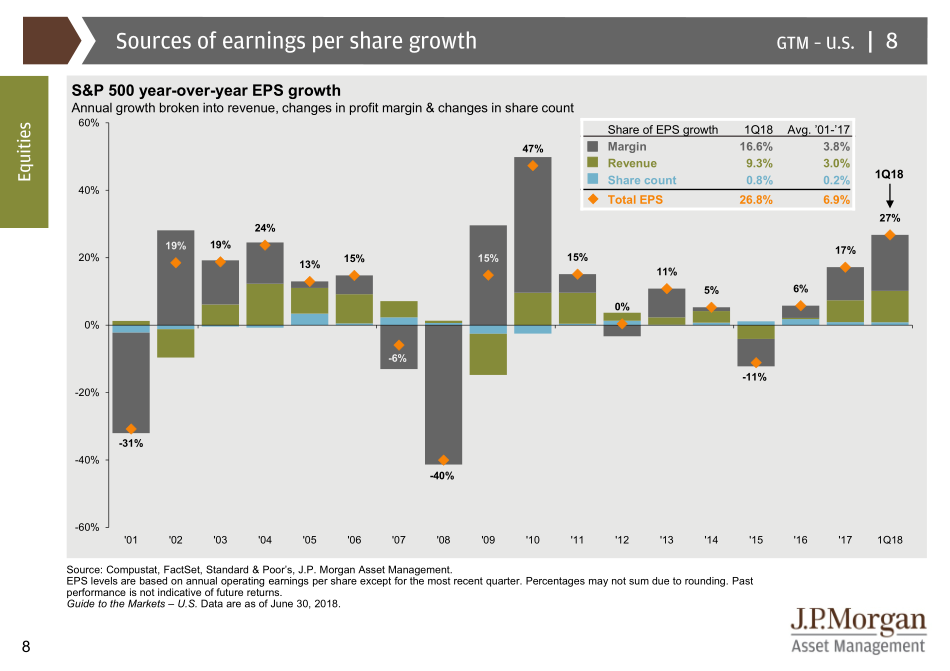

Zpětný odkup pomáhá společnostem „opticky“ zlepšit zisk na akcii. Jeho vliv na růst ziskovosti amerických společností je však podle mě akciovými medvědy často přeceňován. Jak ukazuje následující graf z prezentace Guide to the Markets od J.P. Morgan, mezi roky 2001 a 2017 rostl zisk na akcii v průměru o necelých 7 %, z toho se buybacky postaraly o 0,2 procentního bodu.

Zdroje růstu zisku na akcii společností z indexu S&P 500: Zisková marže (šedá), tržby (olivová), počet akcií (modrá)

Odlišný pohled se nám může naskytnout při zkoumání konkrétních společností – v závěru roku 2016 se totiž 20 společností postaralo téměř o polovinu výdajů na zpětné odkupy, u těch by tedy vliv byl výraznější.

Vliv na likviditu akcií na trhu a regulace v USA

Zpětný odkup akcií má vliv na likviditu, kdy nákupní pokyny ze strany společnosti zvyšují poptávku po jejích akciích. Tento efekt se týká především společností, u kterých činí buyback velký podíl zobchodovaného objemu.

Právě tento vliv se však snaží omezit pravidlo 10b-18 americké Komise pro cenné papíry a burzu (Securities and Exchange Commission – SEC), které mimo jiné až na výjimky limituje odkup na 25 % denního objemu. Podrobněji jsou právní aspekty zpětného odkupu akcií vysvětleny v tomto článku.

Profesor Aswath Damodaran uvádí, že mediánový podíl zpětných odkupů na ročním zobchodovaném objemu akcií v jeho vzorku činil 0,8 %. Najdou se však i výjimky, z velkých společností např. u IBM a Pfizeru spočítal 4,6%, respektive 4,1% podíl.

Americká regulace také částečně omezuje možnosti společností nakupovat své akcie před zveřejněním hospodářských výsledků nebo pokud společnost disponuje dalšími neveřejnými informacemi. I zde je však možnost zpětný odkup realizovat vytvořením plánu pravidelného odkupu dle pravidla 10b5-1.

Dividendový expres

Také příští díl Dividendového expresu se bude věnovat zpětnému odkupu akcií. Podíváme se na jeho vliv na hodnotu společnosti, jaký signál vysílá investorům a proč ho má management tak v oblibě. Sledujte proto náš twitterový účet @Fio_investice, aby vám neušel.

Zdroje

Clifford Asness, Todd Hazelkorn & Scott Richardson – Buyback Derangement Syndrome, Philip U. Straehl & Roger G. Ibbotson – The Long-Run Drivers of Stock Returns: Total Payouts and the Real Economy, Aswath Damodaran – Stock Buybacks: They are big, they are back and they scare some people!, Stock Buybacks: Misunderstood, Misanalyzed and Misdiagnosed, J. P. Morgan – Guide to the Markets 3Q 2018, Ben Carlson – Stock Market Yields Are Higher Than You Think, Investopedia – Rule 10b-18, SEC Commissioner Robert J. Jackson Jr. - Stock Buybacks and Corporate Cashouts, Peter Atkins, Skadden, Arps, Slate, Meagher & Flom LLP – Questions Surrounding Share Repurchases, The Wall Street Journal, Market Watch

Jan Tománek

Dozor nad Fio banka, a.s. vykonává Česká národní banka.

Prehlásenie

The latest news:

- USA: Kalendář výsledkové sezóny za 1Q 2024

- Dividendy německých akcií z indexu DAX 40 v roce 2024

- Vydáváme novou analýzu na akcie Komerční banky s cílovou cenou 927 Kč a doporučením „Akumulovat“

- Snižujeme cílovou cenu na akcie ČEZ z úrovně 951 Kč na 834 Kč, ponecháváme doporučení "držet"

- Evropa: Kalendář výsledkové sezóny za 4Q 2023

- ČR: Kalendář výsledkové sezóny za 4Q 2023

- USA: Kalendář výsledkové sezóny za 4Q 2023

- Rok 2023 v retrospektivě, dařilo se nejen Wall Street ale i českému akciovém trhu