Netflix zveřejnil výsledky za 1Q, výhled na 2Q zaostal za odhady analytiků

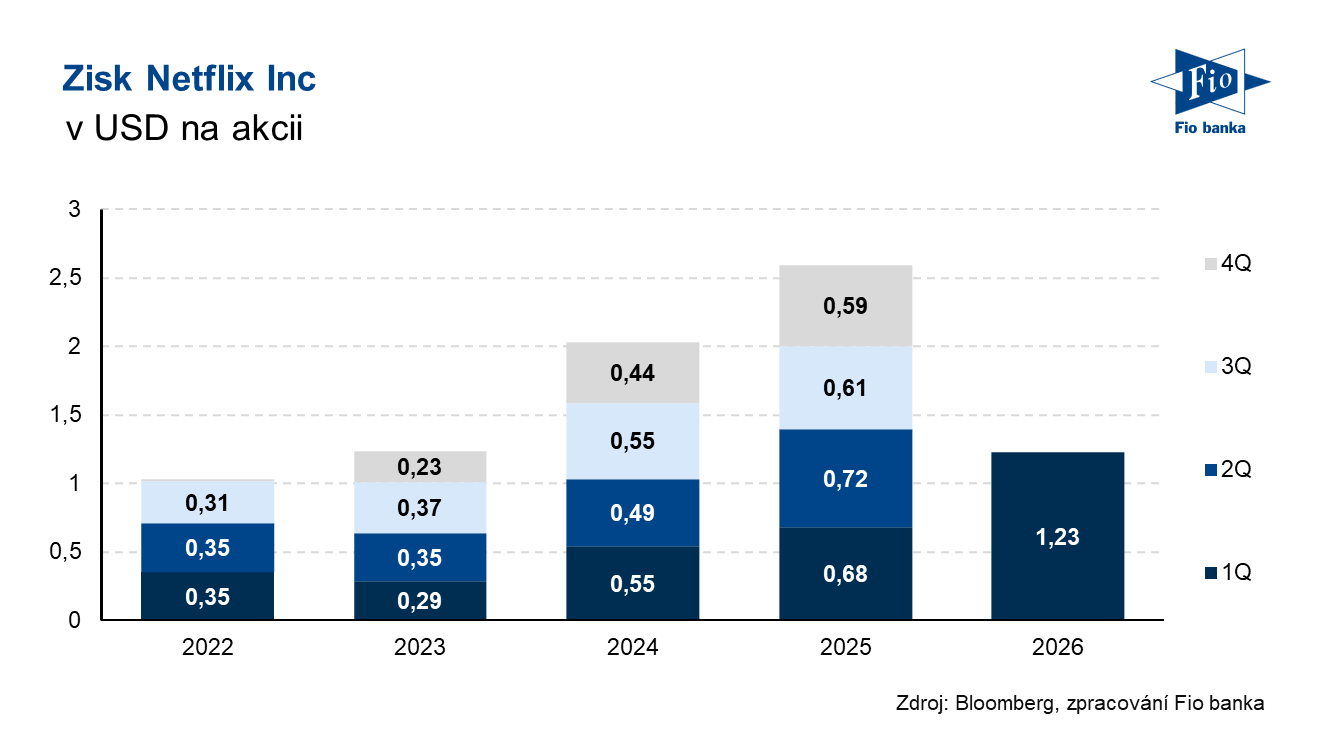

Streamovací gigant Netflix zveřejnil ve čtvrtek po uzavření trhů výsledky hospodaření za první čtvrtletí roku 2026. Jak výnosy, tak zejména zisk na akcii byly nad očekáváním. Zisk byl však pozitivně ovlivněn jednorázovým příjmem ve výši 2,8 mld. USD plynoucím z poplatku za ukončení smluvního vztahu s Warner Bros. Společnost zároveň zveřejnila výhled na druhé čtvrtletí, který na úrovni výnosů a zisku na akcii zaostal za průměrným odhadem analytiků. Spoluzakladatel a předseda společnosti Reed Hastings samostatně oznámil, že na červnové valné hromadě nebude usilovat o znovuzvolení do představenstva.

| Výsledky společnosti Netflix (NFLX) za 1Q 2026 | |||

|---|---|---|---|

| 1Q 2026 | Konsensus 1Q 2026 | 1Q 2025 | |

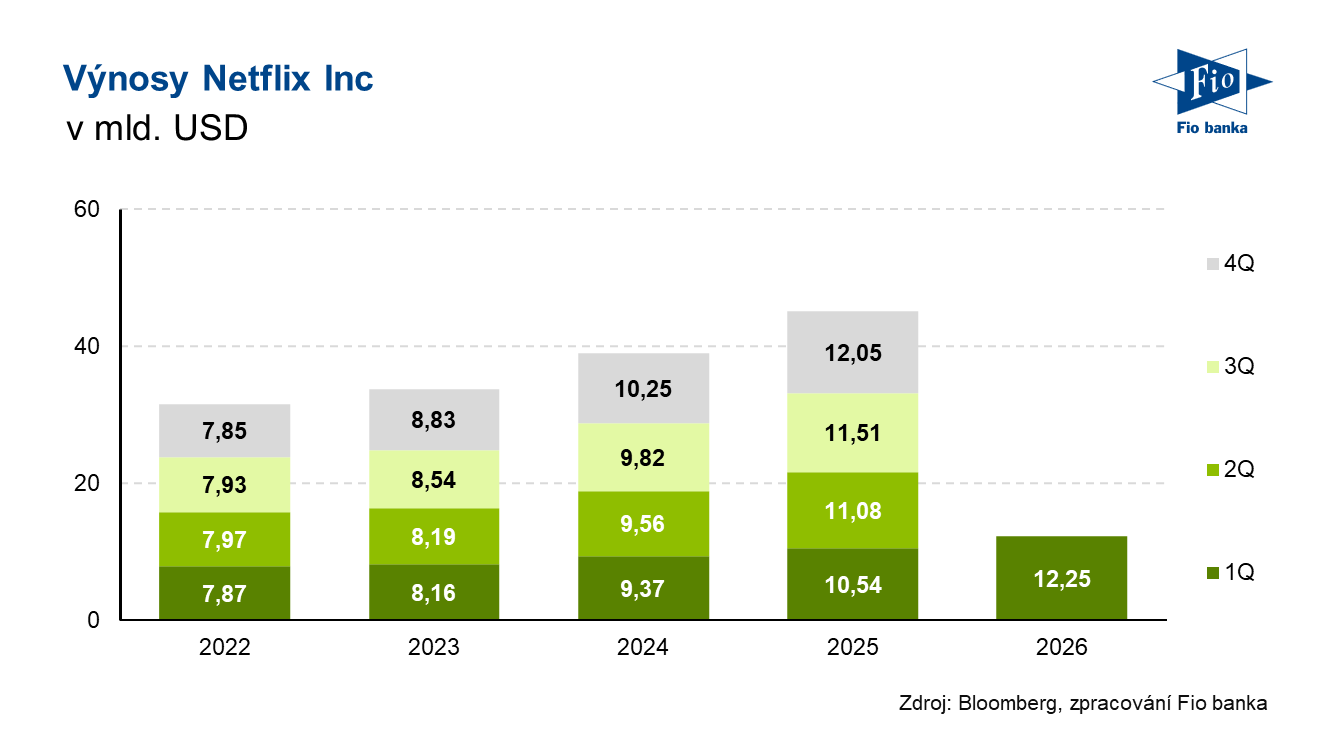

| Výnosy (mld. USD) | 12,25 | 12,17 | 10,54 |

| *Čistý zisk (mld. USD) | 5,28 | -- | 2,89 |

| *Zisk na akcii (EPS, USD/akcie) | 1,23 | 0,76 | 0,66 |

*Čistý zisk a zisk na akcii byl pozitivně ovlivněn jednorázovým příjmem ve výši 2,8 mld. USD plynoucím z poplatku za ukončení smluvního vztahu s Warner Bros.

Výsledky za 1Q

Výnosy v prvním čtvrtletí meziročně vzrostly o 16 % na 12,25 mld. USD, při očištěný o měnové vlivy se zvýšily o 14 %.

| Výnosy Netflixu dle regionů (v mld. USD) | |||

|---|---|---|---|

| Region | 1Q 2026 | Konsensus 1Q 2026 | Mezioční změna |

|

UCAN (USA a Kanada) |

5,25 | 5,28 | +14 % |

|

EMEA (Evropa, Střední východ, Afrika) |

4,00 | 3,95 | +17 % |

| LATAM (Latinská Amerika) | 1,50 | 1,45 | +19 % |

| APAC (Asijský pacifik) | 1,51 | 1,48 | + 20 % |

Provozní zisk zaznamenal nárůst o 18 % na 3,96 mld. USD, což je v souladu s zhruba konsensem 3,94 mld. USD. Provozní marže meziročně vzrostla o 0,6 procentního bodu na 32,3 % (odhad: 32,4 %).

Provozní hotovostní toky vzrostly meziročně o 90 % na 5,29 mld. USD a výrazně překonaly očekávání analytiků ve výši 3,29 mld. USD, přičemž tento nárůst byl částečně tažen jednorázovým příjmem ve výši 2,8 mld. USD plynoucím z poplatku za ukončení smluvního vztahu s Warner Bros. Volné hotovostní toky se zvýšily o 91 % na 5,09 mld. USD a rovněž výrazně překonaly analytický odhad, který činil 2,67 mld. USD.

Společnost na konci roku evidovala více než 325 mil. platících členů, přičemž tempo jejich růstu dále zrychluje.

Zároveň potvrdila svůj cíl v roce 2026 zhruba zdvojnásobit reklamní byznys na přibližně 3 mld. USD. Tomu odpovídá i výrazné rozšiřování inzerentské základny, kdy počet inzerentů v roce 2025 meziročně vzrostl o více než 70 % na více než 4 000.

Výhled na 2Q

Společnost na druhé čtvrtletí roku 2026 očekává:

- Výnosy ve výši 12,57 mld. USD, mírně pod odhadem trhu (12,64 mld. USD).

- Zisk na akcii by měl činit 0,78 USD (očekávání 0,84 USD).

- Provozní zisk pak 4,11 mld. USD (očekávání 4,34 mld. USD) a provozní marže 32,6 % (konsenzus 34,4 %).

Celoroční výhled

Firma potvrzuje, resp. částečně upravuje svůj celoroční výhled:

- Výnosy by měly vzrůst o 12 % až 14 %, přičemž absolutně firma nadále očekává rozmezí 50,7 až 51,7 mld. USD (konsenzus 51,37 mld. USD).

- Provozní marže by měla dosáhnout 31,5 %, což je mírně pod tržním očekáváním 32 %.

- Volný peněžní tok by měl činit přibližně 12,5 mld. USD, oproti dříve očekávaným zhruba 11 mld. USD (tržní očekávání 12,05 mld. USD).

Změny ve vedení

Spoluzakladatel a předseda společnosti Reed Hastings samostatně oznámil, že na červnové valné hromadě nebude usilovat o znovuzvolení do představenstva. Uzavře tak 29 let působení ve společnosti. Do budoucna se chce věnovat především filantropii a dalším aktivitám.

Komentáře analytiků

Analytici z Bloomberg Intelligence uvedli: „Absence navýšení celoročního výhledu na 12–14% růst výnosů a 31,5% provozní marži může vyvolat obavy ohledně dalšího vývoje, a to i přesto, že se společnost vyhnula nákladům na integraci po neúspěšné nabídce na Warner Bros. Domníváme se však, že management zaujímá konzervativní přístup.“

Analytici z Evercore ISI řekli: „Výsledky jsou z velké části neutrální a nevidíme toto čtvrtletí jako změnu investiční teze. Výhled provozního zisku zaostal za očekáváním trhu kvůli načasování odpisů nákladů na obsah v první polovině roku. Ocenění je podle nás opodstatněné vzhledem k očekávanému udržitelnému 20% růstu zisku na akcii.“

Analytici z Vital Knowledge uvedli: „Toto rozhodně není špatný report (výnosy za 1Q byly nad plánem, marže za 1Q tolik nezaostaly a celoroční výhled byl potvrzen) a slabší výhled na 2Q se zdá být především otázkou nepřesného modelování odpisů obsahu, spíše než náhlého oslabení dynamiky byznysu.“

Akcie Netflix

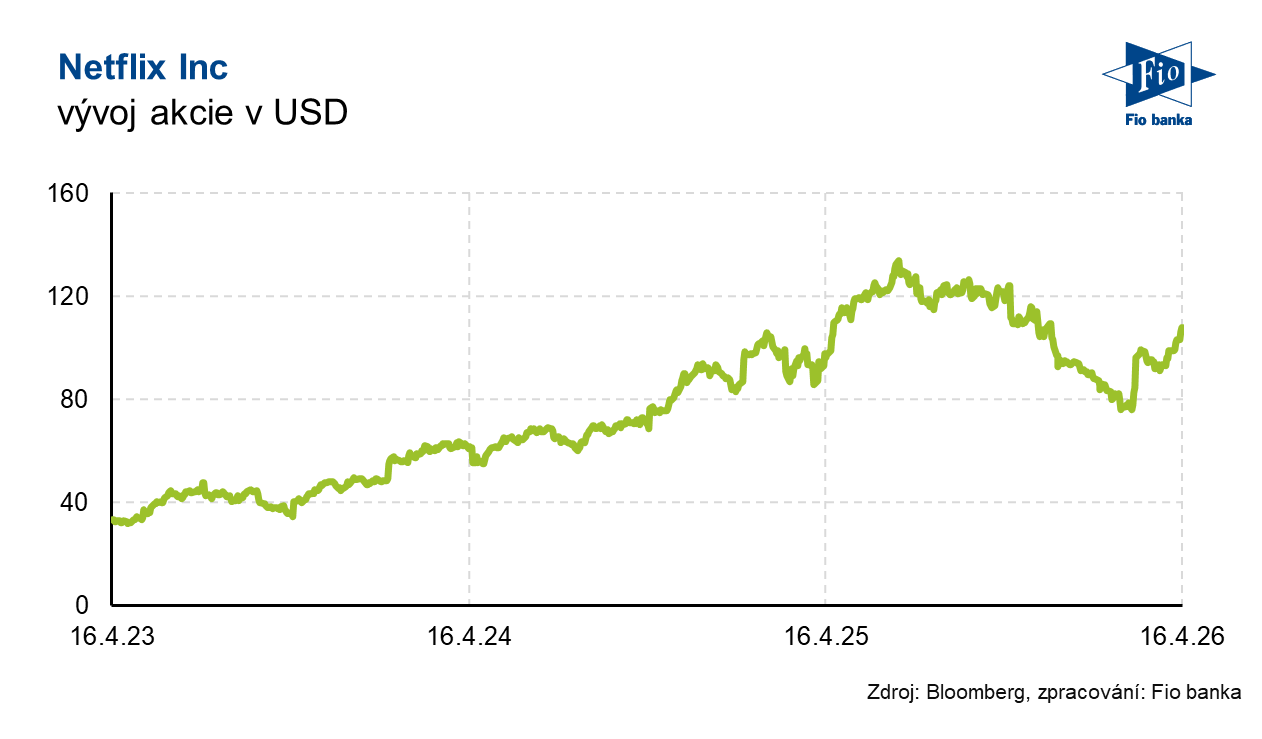

Akcie Netflix (NFLX) v předburzovní fázi obchodování klesají o 9,41 % na 97,61 USD.

| Akcie Netflix Inc (NFLX) včera uzavřely na 107,79 USD | |||

|---|---|---|---|

| Ukazatel | Ukazatel | ||

| Kapitalizace (mld. USD) | 453,9 | P/E | 34,7 |

| Vývoj za letošní rok (%) | +15,0 | Očekávané P/E | 32,4 |

| 52týdenní minimum (USD) | 75,0 | Prům. cílová cena (USD) | 114,3 |

| 52týdenní maximum (USD) | 134,1 | Dividendový výnos (%) | -- |

Zdroj: Netflix, Bloomberg

Michal Šnobl, Fio banka, a.s.

Related links

- Wall Street otevírá páteční obchodování v zeleném

- Wall Street otevírá pátek v červeném

- Netflix nehodlá navýšit nabídku na převzetí Warner Bros., otevírá cestu pro Paramount Skydance

- Paramount navýšil nabídku na převzetí WBD, nová cena činí 31 USD

- Společnost Warner Bros. Discovery dočasně obnovila jednání s Paramount Skydance

The latest news:

- Zámořské indexy uzavřely s výraznými ztrátami

- Wall Street krvácí, Nasdaq -3,5 %

- Německé akcie na konci týden oslabily

- Pražská burza ztrácela se sentimentem

- Dividenda Colt CZ Group v roce 2026 a dalších letech (+komentář analytika)

- Americké akcie zahajují páteční obchodování poklesem

- Lululemon zveřejnil výsledky za 1Q a výrazně snížil celoroční výhled

- Americké futures kontrakty se vyvíjejí smíšeně, Nasdaq 100 futures -1,17 %

- USA: Změna počtu pracovních míst mimo zemědělství v květnu na 172 tis. při očekávání 88 tis.

- Vývoj cen komodit: Zemní plyn (-1,47 %), měď (-1,37 %), stříbro (-1,08 %)