Bank of America ve 2Q pozitivně překvapila výnosy z obchodovaní

Americká banka Bank of America zveřejnila své výsledky hospodaření za 2Q 2025. Podle analytiků z Evercore a dalších bank byly výsledky víceméně v souladu s očekáváním a „nijak zvlášť vzrušující“, pozitivně však překvapily výnosy z obchodovaní a nižší efektivní daňová sazba.

![]()

| Výsledky společnosti Bank of America (BAC) za 2Q 2025 | |||

|---|---|---|---|

| 2Q 2025 | Konsensus 2Q 2024 | 2Q 2024 | |

| Výnosy (mld. USD) | 26,46 | 26,64 | 25,40 |

| Čistý zisk (mld. USD) | 7,10 | -- | 6,90 |

| Zisk na akcii (EPS, USD/akcie) | 0,89 | -- | 0,83 |

Výsledky za 2Q

Výnosy meziročně vzrostly o 4 % na 26,5 mld. USD. Růst odrážel vyšší čisté úrokové výnosy, výnosy z obchodování a poplatky za správu majetku, částečně však byl kompenzován nižšími výnosy z investičního bankovnictví.

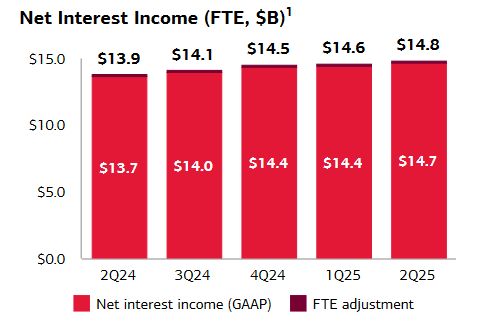

Čisté úrokové výnosy meziročně vzrostly o 7 % na 14,67 mld. USD, což mírně překonalo odhad 14,59 mld. USD. Růst podpořilo přecenění fixně úročených aktiv, vyšší čisté úrokové výnosy ze segmentu globálních trhů a růst vkladů a úvěrů. Tyto vlivy byly částečně kompenzovány dopadem nižších úrokových sazeb.

Čisté úrokové výnosy, zdroj: Bank of America

Výnosy z obchodování dosáhly 5,38 mld. USD, čímž překonaly odhad analytiků na úrovni 4,94 mld. USD. Z toho výnosy z obchodování dluhopisů, měn a komodit (FICC) činily 3,25 mld. USD (odhad: 2,96 mld. USD) a výnosy z obchodování s akciemi dosáhly 2,13 mld. USD (odhad: 2,06 mld. USD).

Celkové výnosy v oblasti správy majetku a investic meziročně vzrostly o 7 % na 5,94 mld. USD, což bylo jen nepatrně pod odhadem 5,96 mld. USD. Růst byl tažen zejména poplatky za správu majetku, které vzrostly o 9 % na 3,6 mld. USD díky silnému přílivu aktiv pod správou (AUM) a vyšším tržním úrovním.

Výnosy z investičního bankovnictví dosáhly 1,43 mld. USD, čímž překonaly odhad 1,27 mld. USD.

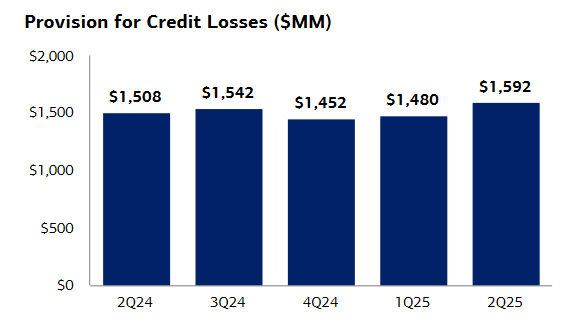

Náklady na riziko (tvorba opravných položek) činily 1,59 mld. USD při odhadu 1,64 mld. USD.

Náklady na riziko, zdroj: Bank of America

Rentabilita vlastního kapitálu (ROE) dosáhla 9,98 % (odhad: 9,5 %).

Rentabilita aktiv (ROA) činila 0,83 % (odhad: 0,81 %).

Čistý úrokový výnos (net interest yield) byl 1,94 % (odhad: 1,99 %).

Standardizovaný CET1 poměr činil 11,5 %, pod odhadem 11,7 %.

Průměrný objem úvěrů meziročně vzrostl o 7 % na 1,15 bil. USD, čímž mírně překonal odhad 1,12 bil. USD. Průměrný objem vkladů vzrostl o 1 % na 2,01 bil. USD, oproti odhadu 1,99 bil. USD.

Výhled na 4Q

Společnost očekává, že čisté úrokové výnosy budou ve 4Q 2025 přibližně 15,5 mld. USD až 15,7 mld. USD.

Dividendy a zpětné odkupy akcií

Společnost během 2Q vrátila akcionářům celkem 7,3 mld. USD (2,0 mld. USD formou dividend a 5,3 mld. USD prostřednictvím zpětného odkupu akcií) a zároveň oznámila 8% navýšení kvartální dividendy.

Komentář CEO

„Dodali jsme další silné čtvrtletí, zisk na akcii meziročně vzrostl o 7 %. Čisté úrokové výnosy rostly již čtvrté čtvrtletí v řadě, a to díky osmi po sobě jdoucím čtvrtletím růstu vkladů a 7% meziročnímu růstu objemu úvěrů. Spotřebitelé zůstali odolní, s pevnými výdaji a dobrou kvalitou aktiv, a u komerčních klientů vzrostla míra čerpání úvěrových linek. Navíc jsme zaznamenali solidní dynamiku v našich obchodních segmentech. V letošním roce jsme zároveň poskytli více kapitálu našim podnikům a během první poloviny roku jsme akcionářům vrátili o 40 % více kapitálu než ve stejném období loni,“ uvedl CEO společnosti Brian Moynihan.

Komentáře analytiků

„Celkově solidní výsledky, které byly většinou v souladu s očekáváním. Příjemně překvapily výnosy z obchodování a mírné zlepšení jsme viděli i v investičním bankovnictví. Výsledky ale nejsou nijak zvlášť vzrušující – čisté úrokové výnosy byly jen mírně nad očekáváním a hlavním problémem zůstává 5% nárůst provozních nákladů. BofA sice v poslední době zaostávala za ostatními velkými bankami, ale podle nás představuje atraktivní hodnotovou investici. Je však třeba počítat s tím, že ke zlepšení ziskovosti dojde spíše postupně,“ uvedli analytici z Evercore.

„Zisk na akcii překonal očekávání hlavně díky nižší daňové sazbě, aktivnímu zpětnému odkupu akcií a lepším výsledkům v obchodování a investičním bankovnictví. Na druhou stranu čisté úrokové výnosy a poplatky byly lehce pod odhady. Náklady odpovídaly očekáváním. Důležité je, že banka potvrdila svůj výhled čistých úrokových výnosů na 4Q 2025,“ komentovali analytici z Barclays.

„Zisk na akcii byl silný, a to díky vyšším příjmům z poplatků a nižší tvorbě rezerv na ztráty. Banka navíc potvrdila výhled na čisté úrokové výnosy a počítá s vyšším růstem úvěrů. Silný růst rozvahy ukazuje, že BofA má slušně našlápnuto,“ uvedli analytici z TD Cowen.

Akcie Bank of America

| Akcie Bank of America Corp (BAC) klesají o 2,4 % na 45,03 USD | |||

|---|---|---|---|

| Ukazatel | Ukazatel | ||

| Kapitalizace (mld. USD) | 339,1 | P/E | 13,0 |

| Vývoj za letošní rok (%) | +2,4 | Očekávané P/E | 12,5 |

| 52týdenní minimum (USD) | 33,1 | Prům. cílová cena (USD) | 51,8 |

| 52týdenní maximum (USD) | 49,3 | Dividendový výnos (%) | 2,3 |

Zdroj: Bloomberg, Bank of America

Michal Šnobl, Fio banka, a.s.

Related links

- Bank of America reportovala výsledky za 4Q a představila výhled čistých úrokových výnosů na 2026

- Finanční sektor oslabuje po Trumpových komentářích k zastropování úroků na kreditních kartách

- Berkshire ve 3Q pokračoval v redukci Applu a Bank of America a otevřel novou pozici v Alphabetu

- Bank of America reportovala výsledky, výnosy z obchodování překonaly odhady

- Warren Buffett ve 2Q otevřel pozici v UnitedHealth Group, Bill Ackman nakoupil Amazon a Alphabet

The latest news:

- USA uzavírá poklesem

- ČEZ testuje prodej svých větrných parků v Německu, bylo mimo jiné sděleno na konferenčním hovoru

- Frankfurtská burza zakončuje čtvrtek v záporu

- Americké akcie pod tlakem

- Chemický gigant Brenntag reportoval za rok 2025 podle očekávání, přetrvává složité tržní prostředí

- Pražská burza navázala na včerejší pokles

- USA: Zásoby plynu podle EIA k 6. březnu klesly o 38 mld. kubických stop

- RWE za rok 2025 překonalo odhady a slibuje vyšší růst dividend, v USA plánuje větší investice

- Wall Street v červeném, Trump dává přednost zastavení Íránu před cenou ropy

- Daimler Truck Holding reportoval za 4Q a celý rok 2025, vysoké objednávky zastínily slabší výhled