Konferenční hovor Monety k 3Q: Momentum silných výsledků by mělo pokračovat i v příštím roce

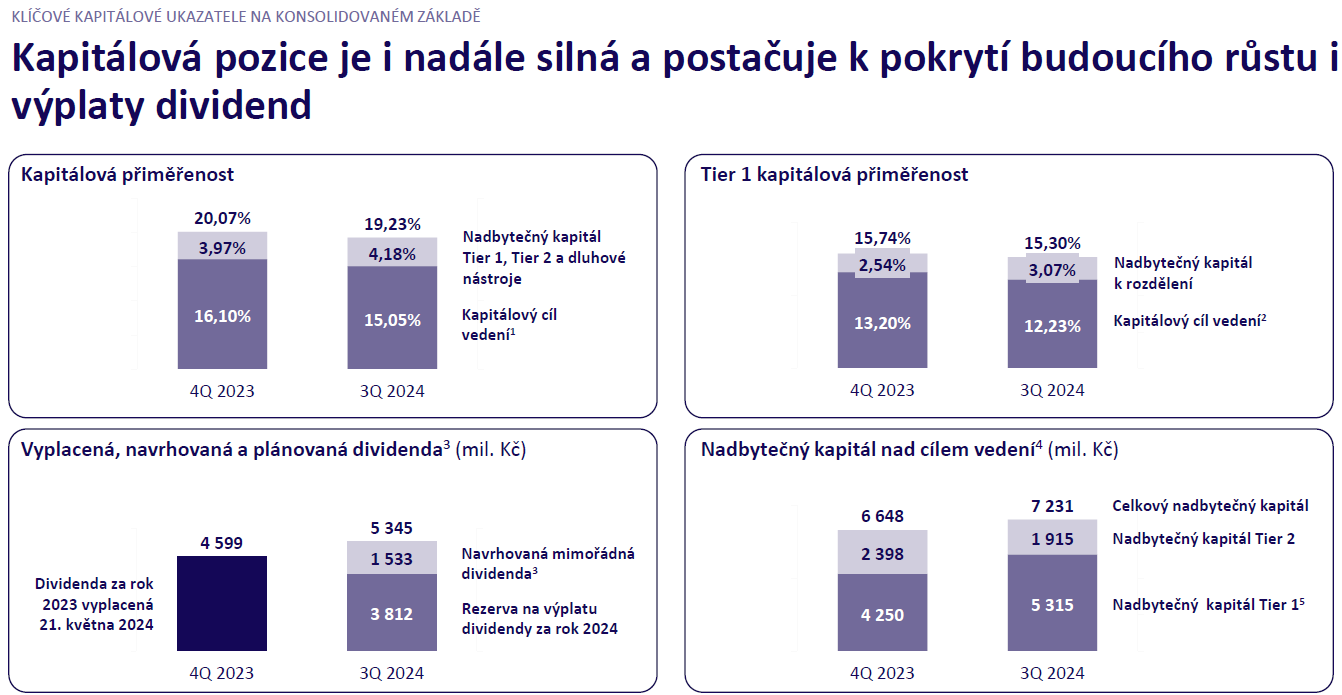

Banka drží velmi silnou kapitálovou pozici. Zdvojnásobení povinných minimálních rezerv nebude mít dopad na čistý zisk v příštím roce.

Výkonný ředitel Monety Tomáš Spurný na konferenčním hovoru k výsledkům za 3Q 2024 řekl, že ušlé úrokové výnosy z důvodu zdvojnásobení povinných minimálních rezerv by měly být příští rok zhruba 250 mil. Kč, v souladu s naším očekáváním. Tato ztráta bude podle Spurného vykompenzována v rámci provozní činnosti a neměla by tak mít dopad na čistý zisk Monety ve 2025. Ten aktuálně management vidí na úrovni minimálně 5,3 mld. Kč. Management nicméně naznačil, že by mohl být revidován směrem nahoru. Případnou úpravu výhledu oznámí spolu s výsledky za 4Q 2024.

Management na konferenčním hovoru také zdůraznil silnou kapitálovou pozici banky. V příští roce dále počítá s tím, že vyplatí 90 % z letošního čistého zisku. Akcionářům by tak měla být v roce 2025 vyplacena dividenda minimálně 9,9 Kč na akcii. Na výplatu této řádné dividendy nemá vliv výplata mimořádné dividendy ve výši 3 Kč, kterou management navrhl minulý týden.

Kapitálová pozice Moneta Money Bank, zdroj: Moneta Money Bank

Akcie Monety (BAAGECBA) se na pražské burze obchodují za 117,60 Kč a na RM-SYSTÉMu na 117,80 Kč.

Zdroj: Moneta Money Bank

Karel Nedvěd, Fio banka, a.s.

Related links

- Rušení pokynů na trzích BCPP, RM-S a Xetra v důsledku změny kroku kotace

- Moneta Money Bank: Pozvánka na valnou hromadu

- Vydáváme novou analýzu na akcie Moneta Money Bank s cílovou cenou 188 Kč a doporučením „Držet“

- Moneta: Citi zvyšuje cílovou cenu ze 183 Kč na 192,1 Kč se stálým doporučením „Neutral“

- ČNB snižuje Monetě požadavek na MREL o 30 bazických bodů

The latest news:

- Smíšený závěr v zámoří

- Wall Street vzdoruje ropným turbulencím

- Frankfurtská burza uzavírá čtvrtek ve ztrátě

- Komerční banka úspěšně umístila evropské kryté dluhopisy v objemu 750 milionů EUR

- USA: Zásoby plynu podle EIA k 27. březnu vzrostly o 36 mld. kubických stop

- Pražská burza před Velikonocemi oslabila

- Wall Street se obchoduje v červeném

- Tesla reportovala počet doručených vozidel za 1Q pod odhady

- USA: Nové žádosti o podporu v nezaměstnanosti k 28. březnu na 202 tis. při očekávání 212 tis.

- Americké futures kontrakty výrazně ztrácejí, Nasdaq 100 futures -1,89 %